Energiekostencompensatie nodig voor concurrentievermogen industrie

Energiekosten zijn steeds bepalender voor de concurrentiepositie van bedrijven. In Nederland liggen deze kosten structureel hoger dan in andere landen – grotendeels als gevolg van beleidskeuzes. Daardoor betaalt de Nederlandse industrie fors meer dan buitenlandse concurrenten. Wat zijn daarvan de economische gevolgen?

- De relatief hoge energiekosten ondermijnen de concurrentiepositie van de Nederlandse industrie.

- De hoge kosten drukken het nationaal inkomen, de export, de belastinginkomsten, en beperken onze strategische autonomie.

- Compensatie van het internationale energiekostenverschil kost ons een fractie van het potentiële economische verlies.

Let op: dit is een doorgeplaatst artikel van ESB.

Begin 2024 staakten LyondellBasell en Tronox hun chemieproductie in de Rotterdamse haven, mede als gevolg van hoge energiekosten (Van der Werff, 2025). Kort daarop werd bekend dat chemieconcern Sabic de toekomst van zijn Europese activiteiten onderzoekt, vanwege de hoge energiekosten in Europa (Levingston en Moore, 2025). Daaronder vallen een naftakraker en meer dan tien kunststoffabrieken op Chemelot.

Draghi (2024) signaleerde dat in 2023, in de nasleep van de gascrisis, de gemiddelde industriële gaskosten in Europa ongeveer anderhalf maal zo hoog lagen als in China en ruim vier keer zo hoog als in de Verenigde Staten. Voor elektriciteit lagen de industriële kosten circa tweeënhalf keer zo hoog als in zowel China als de VS.

In Nederland vallen elektriciteits- en gaskosten de komende jaren nog eens fors hoger uit dan in andere Europese lidstaten. Voor gaskosten geldt een nationale CO₂-heffing bovenop het EU-emissiehandelssysteem (EU-ETS), en voor elektriciteit zijn verschillende compensaties afgeschaft die in omliggende landen nog wel bestaan. Hierdoor liggen de energiekosten voor de Nederlandse industrie substantieel hoger dan elders in Europa, en dat zet onze industrie op achterstand, zo laten we in dit artikel zien. Herstel van het internationale speelveld is wenselijk en, met andere beleidskeuzes, goed haalbaar.

Marktontwikkelingen energie tot 2030

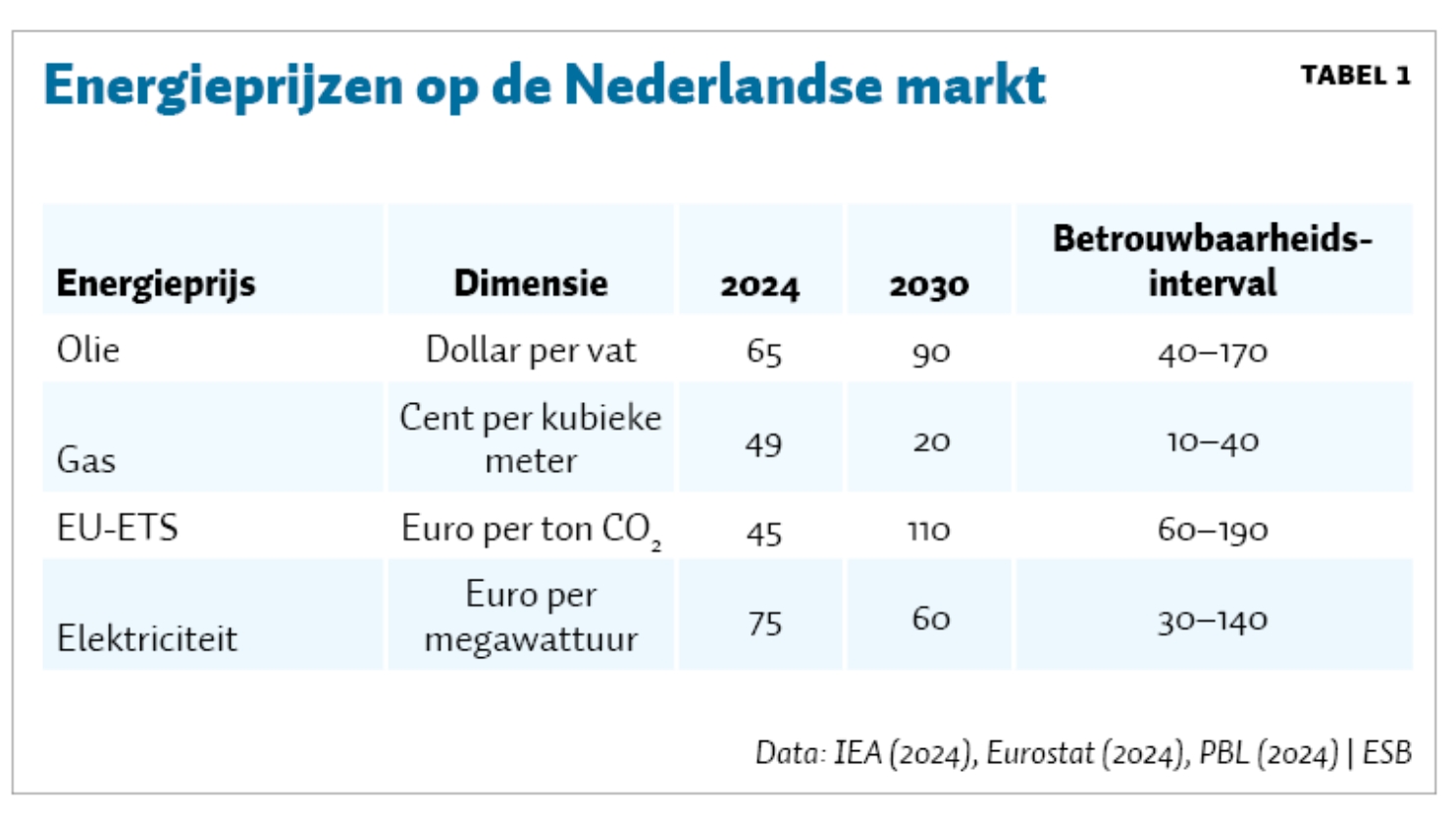

Om de macro-economische effecten van de gestegen energieprijzen te kwantificeren, hebben we een corridor van de verwachte prijzen tot 2030 opgesteld op basis van het referentiepad in de Klimaat- en Energieverkenning (KEV) 2024 (PBL, 2024) en historische prijsschommelingen voor olie, gas, CO₂-emissierechten en elektriciteit (tabel 1).

De corridor wordt elk kwartaal geüpdatet op de TNO Vector-website en ondersteunt investeerders en beleidsmakers bij het vormgeven van een meer datagestuurde energietransitie.

De grootste opwaartse prijsrisico’s doen zich voor bij olie, gas en CO₂-emissierechten. Dit wordt veroorzaakt door het risico op achterblijvende investeringen in raffinage (voor olie) en in gas- en LNG-aanbod en sinds enkele jaren ook door geopolitieke spanningen en confrontaties. Gas- en – daaraan gekoppelde – stroomprijzen laten in deze vooruitblik desondanks een daling zien, vanwege de verwachting van een sterk toenemend lng-aanbod vanuit met name de Verenigde Staten.

Hogere kosten gas en elektriciteit

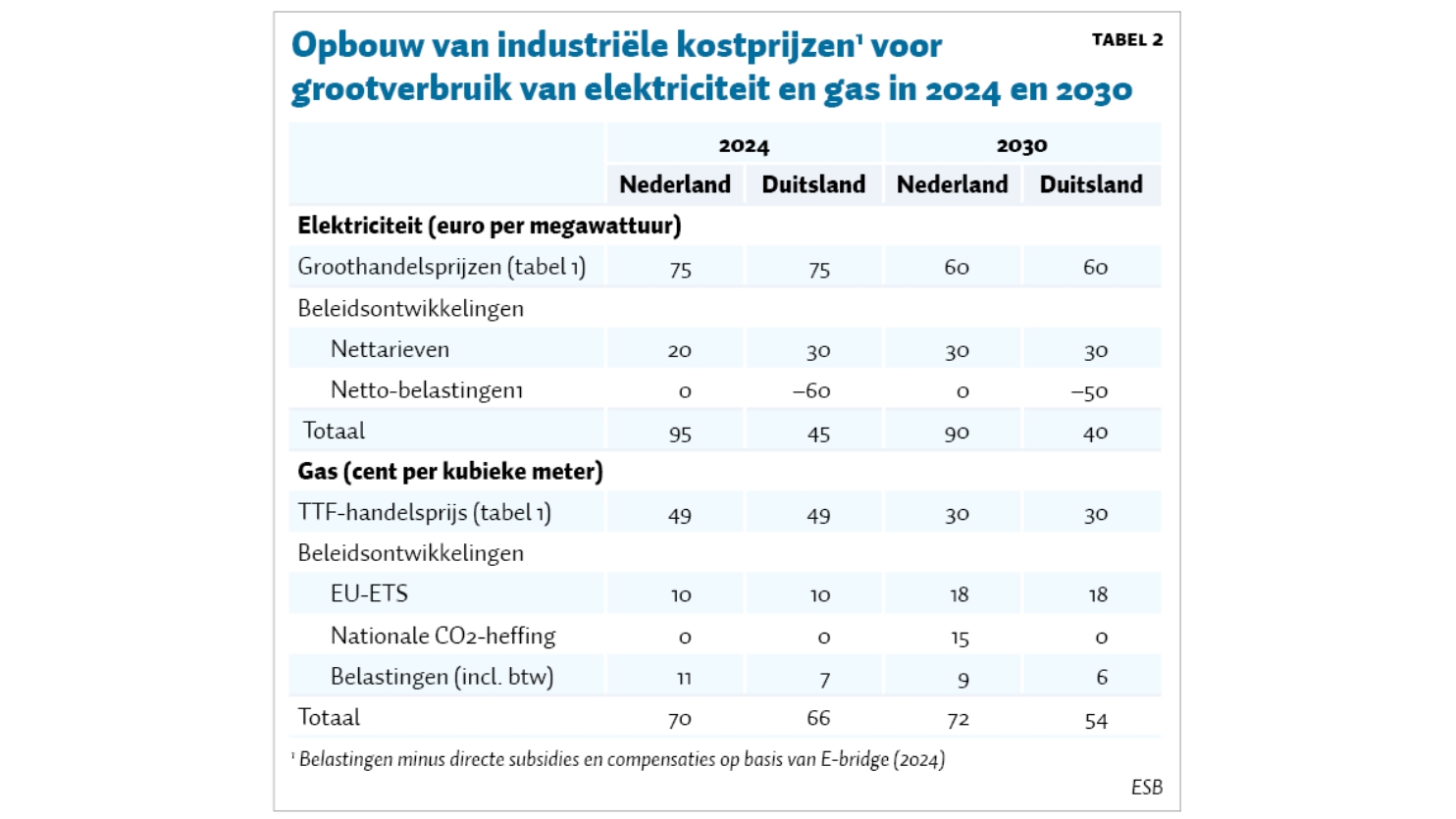

Beleidskeuzes zorgen ervoor dat de energiekosten voor de Nederlandse industrie structureel hoger liggen dan in omliggende landen (tabel 2). Voor zowel elektriciteit als aardgas lopen de verschillen fors op.

Zo heeft Nederland in 2024 de volumecorrectieregeling beëindigd, terwijl in Duitsland en Frankrijk vergelijkbare kortingen nog van kracht zijn. De regeling betrof een korting op nettarieven aan circa 35 grootverbruikers, oplopend tot 15 euro per megawattuur en een totale jaarlijkse omvang van naar schatting 250 miljoen euro (Tweede Kamer, 2024). Volgens eerdere ramingen zou deze waarde bij voortzetting zijn opgelopen tot circa 300 miljoen in 2025 en ruim 500 miljoen in 2030 (IBO, 2025).

Ook beëindigde Nederland in 2023 tijdelijk de indirecte kostencompensatie (IKC-ETS), een korting op de elektriciteitskosten van grootverbruikers, ondanks dat het EU-richtsnoer (2020/C 317/04) dergelijke nationale regelingen tot eind 2030 toestaat. Dit richtsnoer biedt lidstaten de mogelijkheid om, binnen de staatssteunregels, bedrijven te compenseren voor ETS-gerelateerde elektriciteitskosten. Het doel is om concurrentienadelen ten opzichte van derde landen te beperken en het risico op koolstoflekkage te verkleinen. Recent is de regeling heropend tot 2028, met een totaal budget van 500 miljoen euro (Hermans, 2025; Tweede Kamer, 2025).

De huidige kostencompensatie is naar schatting toereikend bij een CO₂-prijs van circa 80 euro per ton (IBO, 2025). Bij een CO₂-prijs van 110 euro per ton, zoals gehanteerd in tabel 1, zou het benodigde budget echter bijna moeten verdubbelen. Bij de bovengrens van de projectie voor 2030 zou zelfs een verdrievoudiging nodig zijn.

Duitsland pakt dat grondiger aan: er geldt geen nationaal plafond, en de compensatie wordt direct gefinancierd uit ETS-inkomsten. De regeling richt zich op installatieniveau in plaats van op bedrijfsniveau. Met een tweemaal zo hoge CO₂-emissiefactor leidt dat tot een overeenkomstig hogere compensatie per MWh - bij vergelijkbare stroomprijzen. De markt is Europees, maar de compensatie blijft nationaal.

Een recente analyse schat het Nederlandse compensatietekort ten opzichte van Duitsland op circa 50 euro per megawattuur tot 2030. Voor Frankrijk en België bedragen de verschillen respectievelijk 60 en 40 euro per megawattuur (E-Bridge, 2024). Tot slot liggen de Nederlandse gaskosten circa vijf procent hoger dan in andere landen (E-Bridge, 2024).

Daarbovenop komt de nationale CO₂-heffing voor bedrijven die boven de ETS-benchmark uitstoten. Op basis van de geraamde opbrengsten uit de Miljoenennota (2024) en het verwachte gasverbruik volgens de KEV (PBL, 2024), zal het kostenniveau door de CO₂-heffing in 2030 15 cent per kubieke meter, ofwel circa 30 procent, hoger komen te liggen dan in Duitsland.

Modelschatting

Om de langetermijneffecten van de relatief hoge Nederlandse elektriciteitskosten en gaskosten op industriële output, het bruto binnenlands product en de handelsbalans tot 2030 te kwantificeren, gebruiken we WorldScan – een wereldwijd computable general equilibrium-model dat meso-markten voor de industrie, de handel en klimaatbeleid doorrekent voor regio’s als Nederland, de EU, de VS en China. Voor een overzicht van referenties en publicaties over het model en modeltoepassingen, zie Bollen en Hers (2024). Het model houdt rekening met regionale energieprijzen, subsidiestructuren, regulering en handelsrelaties.

In de elektriciteitsvariant simuleren we een kostenverschil voor elektriciteit van 50 euro per megawattuur tussen Nederland en de rest van Europa. Voor gas introduceren we een nationale CO₂-heffing in de vorm van een belasting die in 2030 200 miljoen euro aan inkomsten genereert (conform tabel 2), wat leidt tot een kostenverschil van 18 cent per kubieke meter gas.

Bij elke kostenschok wordt energie duurder en wordt er op energie bespaard – zeker in energie-intensieve sectoren. Deze sectoren verliezen concurrentiekracht, waardoor hun buitenlandse afzet en productie dalen. Kapitaal en arbeid verschuiven veelal van productieve energie-intensieve sectoren naar minder productieve extensieve sectoren. Daardoor dalen productiviteit, lonen en uiteindelijk ook het bruto binnenlands product (bbp).

De omvang van de effecten hangt sterk af van de veronderstelde substitutie-elasticiteiten op de lange termijn naar buitenlandse markten (Bollen en Rojas-Romagosa, 2018; Bollen et al., 2020). Bij een lage elasticiteit is het moeilijker om over te stappen op buitenlandse producten, waardoor de handelsaanpassing beperkt blijft. In dat geval moet de ETS-prijs sterker stijgen om dezelfde emissiereductie te behalen. Bij constante werkgelegenheid moeten lonen dalen om het marktevenwicht te herstellen, wat de negatieve effecten op productie en consumptie versterkt.

Gezien de onzekerheden in de schatting presenteren we daarom een bandbreedte van effecten, in plaats van puntschattingen, voor respectievelijk lage, standaard en hoge substitutie-elasticiteiten.

Minder compensatie, meer bbp-verlies

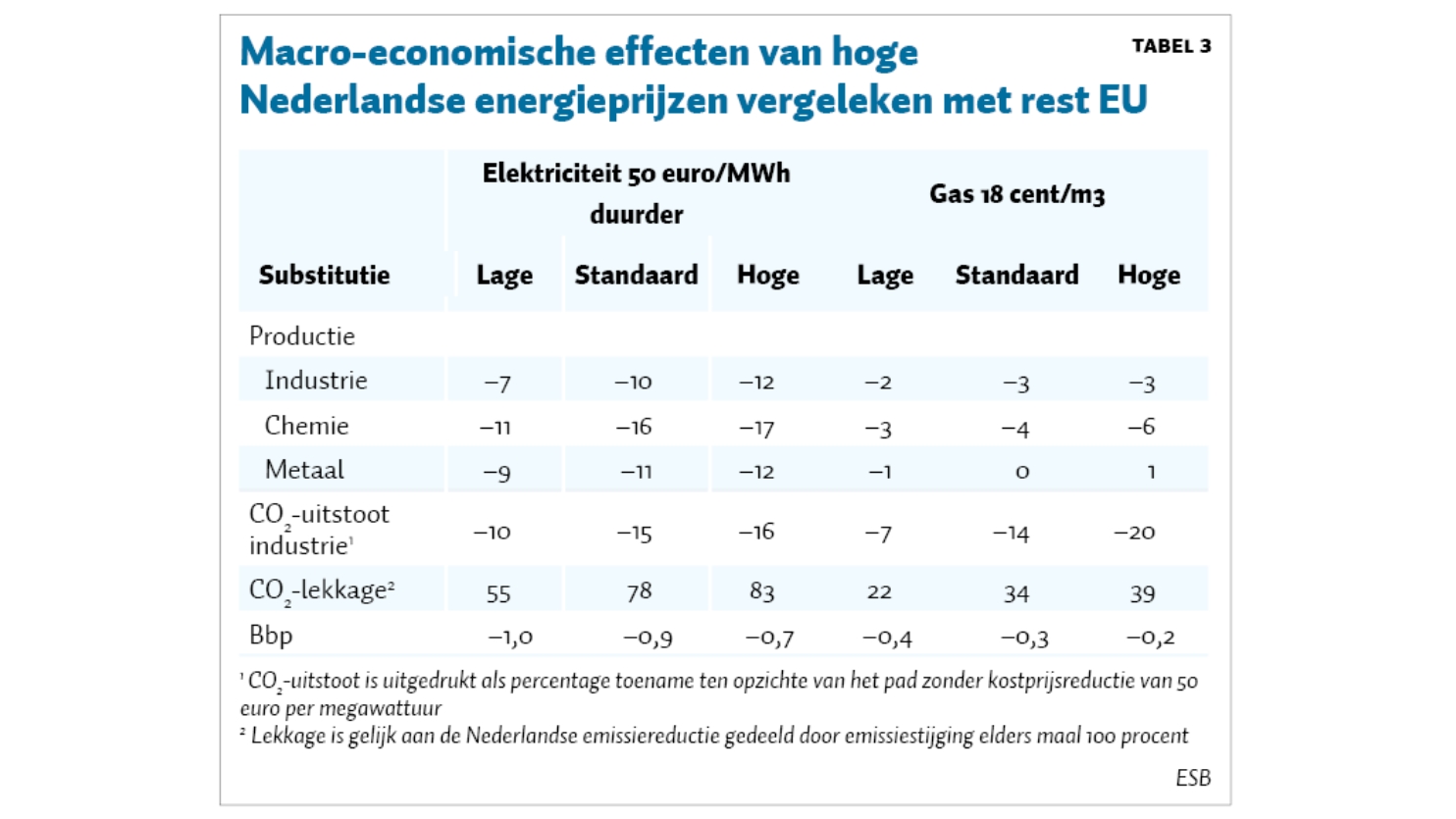

Door de hogere Nederlandse elektriciteitsprijs zal de Nederlandse industriële productie dalen met 7 tot 12 procent (tabel 3), waarbij de chemie zelfs 11 tot 17 procent verliest, zo volgt uit het model. De productiekrimp leidt tot een structureel bbp-verlies van 2030 van 0,7 tot 1,0 procent. Dat is ruim zeven keer zoveel als het bedrag dat nodig zou zijn om het prijsverschil te compenseren. Bij de effecten van de relatief hoge gasprijs zijn de productieverliezen beperkter: 2 tot 3 procent voor de industrie en 0,2 tot 0,5 procent bbp-verlies.

Naast de bbp-verliezen zijn er ook strategische kosten die buiten het model blijven. Zo is er bij krimp van de industriële productie ook verlies aan exportpositie, fragmentatie van waardeketens (bijvoorbeeld in defensie en hightech), uitstel van elektrificatie en verhoogde koolstoflekkage door verplaatsing van de productie naar lagelonenlanden. Ook investeringsonzekerheden en innovatieverliezen blijven buiten beschouwing, terwijl die het bbp-verlies kunnen verdubbelen (Bollen et al., 2016; IMF, 2025).

Fiscale gevolgen van industriële krimp

Hogere energiekosten leiden ook tot dalende inkomsten voor het Rijk. Ten eerste kan de derving van vennootschapsbelasting (vpb) aanzienlijk zijn. De Nederlandse industrie draagt circa twintig procent bij aan de totale vpb-opbrengst. Op basis van StatLine-data over winstbelasting per Standaard Bedrijfsindeling-cluster en bedragen uit Box en Soede (2024) ramen we de jaarlijkse vpb-bijdragen als volgt: ongeveer twee miljard euro uit de elektriciteitsproductie, twee miljard uit de raffinagesector, drie miljard uit de chemie, één miljard uit de basismetaalindustrie, 400 miljoen uit de productie van minerale producten, 700 miljoen uit de papiersector, en één miljard uit de mijnbouw.

Indien het productieverlies zich een-op-een vertaalt naar winstverlies, dan dalen de vpb-inkomsten in de elektriciteitsvariant met 300 tot 900 miljoen euro per jaar, en in de gasvariant met 300 tot 400 miljoen euro per jaar.

Ook de ETS-inkomsten dalen bij krimp. Deze bedragen naar verwachting 1,7 miljard euro per jaar (Van Til et al., 2021), maar door lagere industriële output daalt de emissiegrondslag, wat zowel bij de hogere elektriciteit- als bij de hogere gasprijzen leidt tot een structurele terugval van 0,2 miljard euro per jaar.

Daarnaast zorgt het verlies aan werkgelegenheid in de industrie voor een verder negatief effectbelasting op de rijksbegroting. Tussen 2025 en 2031 verdwijnen naar schatting gemiddeld 3.700 industriële banen per jaar, wat neerkomt op een totaal verlies van ongeveer 22.000 banen. Indien wordt uitgegaan van een gemiddelde WW-uitkering van een half jaar (ongeveer 11.200 euro per persoon) en 4.000 euro aan omscholingskosten per werknemer, leidt dit tot een totale overheidsuitgave van circa 335 miljoen euro over zes jaar, oftewel 56 miljoen euro per jaar.

Daarbovenop komt een daling in loonbelasting- en premie-inkomsten. Uitgaand van een gemiddelde WW-periode, loopt de schatkist circa 197 miljoen euro mis, terwijl de herplaatsing van werknemers in lagere lonen leidt tot een aanvullende derving van ongeveer 59 miljoen euro. Gezamenlijk komt dit neer op een jaarlijkse daling van de belastinginkomsten met circa 43 miljoen euro. De totale structurele budgettaire impact voor het Rijk bedraagt daarmee ongeveer 100 miljoen euro per jaar. De gasprijsschok levert een budgetimpact van vergelijkbare orde.

Gelijk speelveld voor duurzame industrie

In de Voorjaarsnota heeft het kabinet een aantal voorstellen gedaan om het concurrentievermogen van de Nederlandse industrie te verbeteren. Deze zijn echter beperkt en zonder verder aanvullend beleid zal de Nederlandse industrie structurele schade oplopen. We noemen hier twee gevaren.

CO₂-heffing schaadt speelveld blijvend

Het kabinet houdt vast aan een nationale CO₂-heffing, die fungeert als stok achter de deur: uitstoot boven de EU-benchmark wordt belast van 30 naar 125 euro per ton. Bedrijven kunnen deze verplichting deels compenseren met EU-ETS-rechten en jaarlijks toegewezen dispensatierechten. De opbrengsten van de heffing vloeien terug naar het Klimaatfonds en worden ingezet voor subsidies voor elektrificatie en waterstofprojecten.

In de praktijk blijkt de dispensatie echter vooral uitstel van betaling. Bedrijven die niet tijdig kunnen verduurzamen, betalen later alsnog de heffing, terwijl het beoogde concurrentievoordeel verdampt. Emissiereducties lekken dan weg via het EU-ETS-waterbedeffect of via koolstofintensievere importen uit niet-Europese landen (Mulder et al., 2023). Daarbij is het goed te beseffen dat het ETS op zichzelf al reguleert dat rond 2040 nauwelijks nog uitstotende ETS-operators over zullen zijn.

Hoewel de dispensatie op deze manier dus weinig verschil maakt voor de industrie, verlengt het kabinet deze tot eind 2032 (Tweede Kamer, 2025a), om investeringsruimte te bieden. De heffing wordt formeel gerechtvaardigd als transitieprikkel, maar werkt in de praktijk steeds meer als inkomstenbron, blijkt uit de Miljoenennota (2024). Recent heeft de Tweede Kamer (2025b) weliswaar uitgesproken dat de nationale CO₂-heffing moet worden afgeschaft, maar het is onzeker of en hoe het demissionaire kabinet deze motie uitvoert en of een nieuw kabinet haar laat voortbestaan.

Dit terwijl cruciale randvoorwaarden als de wind op zee, netwerkinvesteringen en maatwerkafspraken traag of onvolledig worden uitgerold, en flankerend beleid, zoals gerichte subsidies en tijdige investeringen in netverzwaring en waterstofinfrastructuur, achterwege blijven. Zonder zulke randvoorwaarden blijft verduurzaming op veel industriële locaties eenvoudigweg onhaalbaar.

Voorgestelde compensatie elektriciteit

In het Voorjaarsoverleg (Hermans, 2025; Tweede Kamer, 2025a) stelt het kabinet voor om het IKC-budget tot 2028 te verhogen met 500 miljoen euro. Dat bedrag is slechts vijftien procent van het verwachte compensatietekort van 50 euro per megawattuur tot 2030.

Een deel van de hogere energiekosten wordt veroorzaakt door stijgende netwerkkosten, die snelle oplossingen vereisen. Tot 2021 voldeed het bestaande IKC-budget: CO₂- en stroomprijzen waren laag, en energie-intensieve bedrijven combineerden de regeling met subsidies. Sinds de aanscherping van het ETS en de toegenomen geopolitieke druk zijn de energieprijzen echter fors gestegen. Terwijl andere landen deze stijging actief compenseren, blijft Nederland achter.

De overheid kan beter beginnen expliciet te garanderen dat de IKC-gelden structureel gekoppeld worden aan de inkomsten van het EU-ETS zolang er geen gelijk speelveld is. Daarmee kan investeringszekerheid worden vergroot voor schone elektrificatie-toepassing in de industrie (Bollen et al., 2025; TNO, 2025), en kan tevens het risico op koolstoflekkage worden verkleind.

Van gelijk speelveld naar vergroening

Zonder compensatie betaalt de Nederlandse industrie structureel meer dan haar concurrenten. De kosten daarvan zijn inmiddels duidelijker dan de baten van fiscale terughoudendheid. Ingrijpen is geen uitzondering meer, maar een noodzakelijke voorwaarde voor een gelijk speelveld.

Wie dit speelveld weet te creëren, moet ook verder durven kijken: naar het toekomstige verdienvermogen van de industrie. Zolang duurzame groene energieopties en infrastructuur niet voldoende beschikbaar zijn, blijft compensatie, hoewel het elektrificatie stimuleert, een noodzakelijke maar toch een tijdelijke stap.

Zonder een gelijk speelveld blijft de verduurzaming van de industrie niet alleen duurder, maar zelfs onmogelijk: compensatie is geen cadeau, maar een verzekering tegen industriële ontmanteling en een garantie voor het behoud van strategische autonomie.

Bollen, J., A. Faaij, M. de Graaff et al. (2025) Haalbaarheid van de Clean Industrial Deal. TNO, 18 april.

Bollen, J., D. Freeman en R. Teulings (2020) Trade policy analysis with a gravity model. CPB Background Document, juli.

Bollen, J., G.W. Meijerink en H.A. Rojas-Romagosa (2016) Nederlandse kosten Brexit door minder handel. CPB Policy Brief, 2016/07.

Bollen, J. en H. Rojas-Romagosa (2018) Trade wars: Economic impacts of US tariff increases and retaliations, an International Perspective. CPB Background Document, november.

Box, J. en A. Soede (2024) Opbrengst winstbelasting stijgt door winsten in alle bedrijfsgroepen. Statistiek op esb.nu, 25 september.

CPB en PBL (2018) De werkgelegenheidseffecten van fiscale vergroening. CPB Achtergronddocument, 2018-06.

Draghi, M. (2024) The future of European competitiveness. Europese Commissie Rapport, september. Te vinden op commission.europa.eu.

E-Bridge (2024) Electricity cost assessment for large industry in the Netherlands, Belgium, Germany and France. E-Bridge, Final report, 26 maart.

Eurostat (2024) Energy prices and costs in Europe. Europese Commissie.

Hermans, S. (2025) Ontwerp-Meerjarenprogramma Klimaatfonds 2026. Ministerie van Klimaat en Groene Groei.

IBO (2025) Schakelen naar de toekomst: IBO Bekostiging Elektriciteitsinfrastructuur, Bijlage 5 - Oplegger beleidsopties. Te vinden op www.rijksoverheid.nl.

IEA (2024) World Energy Outlook 2024. International Energy Agency.

IMF (2025) World Economic Outlook Update 2025. IMF.

Levingston, I. en M. Moore (2025) Energy prices push chemicals groups to explore exit from Europe. The Financial Times, 11 mei.

Miljoenennota (2024) Miljoenennota. Te vinden op www.rijksfinancien.nl.

Mulder, M., J. Bollen, J. Cozijnsen et al. (2023) Europees emissiesysteem bepaalt halen CO2-doelen, fossiele subsidies secundair. ESB, 109(4832), 160–163.

PBL (2024) Klimaat- en Energieverkenning 2024. PBL-publicatienummer 5490..

Til, H. van, K. Kreulen, D. Phylipsen en M. Voogt (2021) Ontwikkeling Nederlandse ETS-inkomsten 2021-2030. Nederlandse Vereniging Duurzame Energie, 4 november. Te vinden op www.nvde.nl.

TNO (2025) Het Nederlandse concurrentievermogen in het licht van het Draghi-rapport. TNO Vector, Rapport R10842.

Tweede Kamer (2024) Kamerbrief Onderzoek elektriciteits- en netwerkkosten, DGBI-VI / 52313165.

Tweede Kamer (2025a) Kamerbrief Pakket voor Groene Groei: Voor een weerbaar energiesysteem en een toekomstbestendige industrie, KGG/98465657.

Tweede Kamer (2025b) Motie van het lid Inge van Dijk c.s. over het afschaffen van de CO₂-heffing op de industrie, 36725, nr. 248.

Werff, S. van der (2025) Honderden mensen verliezen baan in de haven nu twee grote chemiebedrijven hun fabrieken sluiten. Algemeen Dagblad, 18 maart.

Neem contact met ons op

-

Rein Croll

Functie:PersvoorlichterWoordvoerder voor gezondheid & werk, digitale technologie en TNO Vector.

-

Standplaats:Den Haag - New Babylon

-

Telefoon:+31 6 11 71 87 84

-

E-mail:E-mail Rein

-

LinkedIn:Rein op LinkedIn

-

Laat je verder inspireren

Fossielvrij in 2050 is technisch haalbaar

Energiegemeenschappen: van buurtinitiatief tot belangrijke schakel in de energietransitie

Tijdelijke Speciale Economische Zone rond Rotterdam kan klimaatvertraging en bbp-verlies voorkomen

Duurzaamheidsstrategieën robuust en veerkrachtig maken in een wereld vol onzekerheden

Het energiesysteem van de toekomst